來源:中國電力網(wǎng)

?

4月29日,中國電力企業(yè)聯(lián)合會副秘書長歐陽昌裕在“2015中國電力發(fā)展論壇”上做了2015年一季度電力供需形勢分析及全年預(yù)測報告。

?

受宏觀經(jīng)濟(jì)尤其是工業(yè)生產(chǎn)下行����、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整以及氣溫偏暖等因素影響,一季度全社會用電量同比增長0.8%����,創(chuàng)2009年三季度以來的季度最低增速;第二產(chǎn)業(yè)用電同比下降0.6%,其中黑色金屬冶煉和建材行業(yè)用電同比分別下降6.8%和4.4%��、增速同比分別回落8.5和15.1個百分點(diǎn)���,四大高耗能行業(yè)對全社會用電增長的貢獻(xiàn)率為-48.1%;城鄉(xiāng)居民生活用電同比增長2.6%�����,增速同比和環(huán)比分別回落3.3和1.2個百分點(diǎn);第三產(chǎn)業(yè)用電增長7.0%����,維持較快增長����,其中信息業(yè)消費(fèi)持續(xù)保持旺盛勢頭���。發(fā)電新增裝機(jī)創(chuàng)同期最高水平����、電力供應(yīng)能力充足,全國全口徑發(fā)電裝機(jī)容量13.8億千瓦�,其中并網(wǎng)風(fēng)電裝機(jī)容量突破1億千瓦,非化石能源發(fā)電量持續(xù)快速增長����,火電發(fā)電量自2014年7月份以來持續(xù)負(fù)增長、設(shè)備利用小時同比下降��。全國電力供需總體寬松��,運(yùn)行安全穩(wěn)定���。

?

后三季度����,全國電力消費(fèi)需求增速有望總體回升�,預(yù)計全年全社會用電量增長3%-5%,其中上半年增長2%左右�����。全年新增發(fā)電裝機(jī)1億千瓦左右,年底全國發(fā)電裝機(jī)達(dá)到14.6億千瓦�,其中非化石能源發(fā)電裝機(jī)比重提高至35%左右。全國電力供需進(jìn)一步寬松���,其中東北和西北區(qū)域電力供應(yīng)能力富余較多�����,華東和華中區(qū)域電力供需總體平衡�����,華北區(qū)域電力供需總體平衡����、部分地區(qū)偏緊���,南方區(qū)域電力供需總體平衡��、海南電力缺口較大;全國火電設(shè)備利用小時將創(chuàng)歷史新低��。電力行業(yè)發(fā)展要著力提質(zhì)增效�����,在合理控制新開工和投產(chǎn)規(guī)?�;A(chǔ)上��,加快加大水電�����、核電和調(diào)峰電源建設(shè)�,拉動和穩(wěn)定經(jīng)濟(jì)增長�,提高電力資產(chǎn)利用效率和效益;適度控制新能源發(fā)電建設(shè)節(jié)奏,加快跨省區(qū)送電通道及配電網(wǎng)建設(shè)����,著力解決“棄水”、“棄風(fēng)”和“棄光”問題;全面貫徹落實(shí)中發(fā)[2015]9號文件�,在試點(diǎn)基礎(chǔ)上,加快研究制定各項實(shí)施細(xì)則意見;加強(qiáng)電力需求側(cè)管理����,加快實(shí)施電能替代戰(zhàn)略。

?

一�、一季度全國電力供需狀況

?

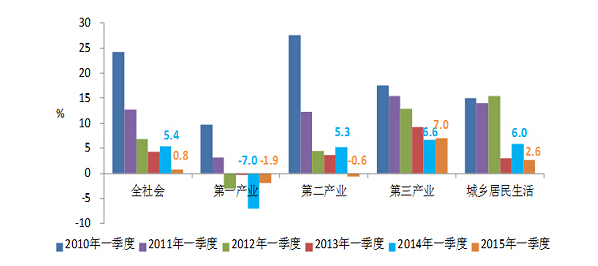

(一)電力消費(fèi)增速創(chuàng)2009年三季度以來新低。一季度全國全社會用電量1.29萬億千瓦時��、同比增長0.8%,為2009年三季度以來的季度最低增速�,增速同比回落4.6個百分點(diǎn)、環(huán)比回落2.7個百分點(diǎn)�����。主要原因:一是宏觀經(jīng)濟(jì)尤其是工業(yè)生產(chǎn)下行及產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的影響����。當(dāng)前市場需求增長乏力,工業(yè)生產(chǎn)及固定資產(chǎn)投資增速放緩���,房地產(chǎn)市場仍然低迷�,企業(yè)訂單不足���,導(dǎo)致企業(yè)減產(chǎn)���。同時,國家實(shí)行轉(zhuǎn)方式�����、調(diào)結(jié)構(gòu)政策��,加大節(jié)能減排力度,單位GDP電耗下降較快����。二是氣溫偏暖影響。前三月全國平均氣溫分別比常年同期偏高1.9℃��、1.5℃和1.7℃�����,采暖負(fù)荷增長放緩�。

?

2010-2015年一季度全社會及各產(chǎn)業(yè)用電量增長情況圖電力消費(fèi)結(jié)構(gòu)優(yōu)化

?

第三產(chǎn)業(yè)和城鄉(xiāng)居民生活用電量占全社會用電量比重同比分別提高0.8和0.3個百分點(diǎn)���,第二產(chǎn)業(yè)和第一產(chǎn)業(yè)比重分別降低1.0����、0.1個百分點(diǎn)�����。四大高耗能行業(yè)(化工�����、建材、黑色金屬冶煉����、有色金屬冶煉)用電量比重同比降低0.6個百分點(diǎn)。

?

第三產(chǎn)業(yè)用電保持較快增長��,信息業(yè)消費(fèi)持續(xù)保持旺盛勢頭���。第三產(chǎn)業(yè)用電同比增長7.0%�����、同比提高0.3個百分點(diǎn)����,成為穩(wěn)定全社會用電增長的最主要拉動力���。其中�,信息傳輸計算機(jī)服務(wù)和軟件業(yè)用電同比增長15.9%;交通運(yùn)輸倉儲郵政業(yè)�����、批發(fā)和零售業(yè)用電增速均超過7%;住宿和餐飲業(yè)用電僅同比增長2.5%�����。

?

城鄉(xiāng)居民生活用電低速增長。城鄉(xiāng)居民生活用電同比增長2.6%�����,增速同比和環(huán)比分別回落3.3和1.2個百分點(diǎn)�����,主要是受氣溫偏暖導(dǎo)致采暖負(fù)荷增長放緩影響�����。

?

黑色金屬冶煉及建材行業(yè)用電明顯下降導(dǎo)致第二產(chǎn)業(yè)用電負(fù)增長�����。第二產(chǎn)業(yè)用電同比下降0.6%�,其中工業(yè)用電同比下降0.7%���,制造業(yè)用電零增長���。四大高耗能行業(yè)合計用電同比下降1.3%��,增速同比和環(huán)比分別回落5.5和3.4個百分點(diǎn)���,其中黑色金屬冶煉和建材行業(yè)同比分別下降6.8%和4.4%;四大行業(yè)增速回落是制造業(yè)、工業(yè)及第二產(chǎn)業(yè)用電增速回落的最主要原因��。

?

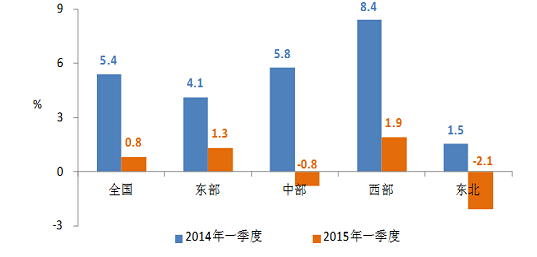

中部和東北地區(qū)用電同比負(fù)增長�,中、西部地區(qū)用電增速回落幅度較大��。東���、中�、西部和東北地區(qū)全社會用電同比分別增長1.3%��、-0.8%����、1.9%、-2.1%��,增速同比分別回落2.8����、6.6��、6.6和3.6個百分點(diǎn)�?�?傮w來看��,東部地區(qū)用電增速回落幅度相對較小�,是全社會用電量增長的主要穩(wěn)定力量;中、西部高耗能產(chǎn)業(yè)比重相對偏大�,其用電放緩導(dǎo)致全社會用電增速回落幅度較大;東北作為原材料基地和重化工基地,產(chǎn)業(yè)結(jié)構(gòu)相對單一�,用電增長持續(xù)低迷。

?

2014�、2015年一季度各地區(qū)用電量增速情況圖

?

(二)電力供應(yīng)能力充足����,非化石能源發(fā)電延續(xù)較快增長,火電發(fā)電量連續(xù)9個月負(fù)增長���、利用小時繼續(xù)下降�。3月底全國6000千瓦及以上電廠裝機(jī)為13.4億千瓦����、同比增長9.2%��。一季度全國規(guī)模以上電廠發(fā)電量1.31萬億千瓦時����、同比下降0.1%;全國發(fā)電設(shè)備利用小時954小時����,同比降低84小時。

?

水電發(fā)電量高速增長��,水電投資連續(xù)3年同比下降�。水電投資不足2012年同期(水電完成投資最多)的一半。3月底全國6000千瓦及以上水電裝機(jī)同比增長8.0%��,全國主要發(fā)電企業(yè)常規(guī)水電在建規(guī)模萎縮至2750萬千瓦����。全國規(guī)模以上電廠水電發(fā)電量同比增長17.0%,設(shè)備利用小時609小時�����,是2006年以來同期最高��,同比增加58小時。

?

并網(wǎng)風(fēng)電裝機(jī)突破1億千瓦���,并網(wǎng)太陽能發(fā)電裝機(jī)高速增長��。3月底全國并網(wǎng)風(fēng)電裝機(jī)10064萬千瓦��、增長26.9%����,發(fā)電量增長24.6%�����,設(shè)備利用小時483小時����、同比增加4小時。全國并網(wǎng)太陽能發(fā)電裝機(jī)同比增長51.6%��,發(fā)電量同比增長58.4%�。

?

核電發(fā)電量高速增長����。全國核電裝機(jī)容量同比增長34.1%,一季度發(fā)電量同比增長29.7%,設(shè)備利用小時1638小時�、同比降低202小時,其中遼寧僅為1097小時。

?

火電發(fā)電量連續(xù)9個月同比負(fù)增長�����。3月底全國6000千瓦及以上火電裝機(jī)同比增長6.6%���。受電力消費(fèi)需求放緩���、非化石能源發(fā)電量高速增長等因素影響,火電發(fā)電量同比下降3.7%��,自2014年7月份以來連續(xù)9個月負(fù)增長;設(shè)備利用小時1106小時(其中煤電1144小時)����,同比降低122小時。

?

跨區(qū)送電低速增長��,省間輸出電量同比下降��?�?鐓^(qū)送電量同比增長3.5%�����,跨省輸出電量同比下降2.7%。南方電網(wǎng)區(qū)域西電東送電量同比增長39.9%;三峽電站送出電量同比增長9.0%�����。

?

電煤供應(yīng)持續(xù)寬松���,發(fā)電用天然氣供應(yīng)總體平穩(wěn)���。全國煤炭市場需求低迷,國內(nèi)煤炭市場供應(yīng)充足�����,電煤供需總體寬松����。一季度天然氣消費(fèi)需求放緩,除海南等個別地區(qū)外的天然氣發(fā)電供氣總體有保障�,部分天然氣電廠因地方補(bǔ)貼不到位仍然繼續(xù)虧損。

?

(三)全國電力供需總體寬松�。東北和西北區(qū)域供應(yīng)能力富余較多,華北���、華中���、華東和南方區(qū)域供需總體平衡、部分省份供應(yīng)能力盈余;省級電網(wǎng)中��,江西��、西藏部分時段存在錯峰情況����,海南供需矛盾較為突出。

?

二�、后三季度全國電力供需形勢預(yù)測

?

(一)后三季度電力消費(fèi)增速總體回升。綜合考慮宏觀經(jīng)濟(jì)形勢�����、氣溫及基數(shù)�、工商業(yè)用電價格下調(diào)以及電能替代等因素,預(yù)計后三季度用電量增速有望總體回升�����,預(yù)計上半年全社會用電量2.68萬億千瓦時�、同比增長2%左右;全年全社會用電量5.69-5.80萬億千瓦時�、同比增長3%-5%���。

(二)電力供應(yīng)能力充足��,非化石能源發(fā)電裝機(jī)比重進(jìn)一步提高����。預(yù)計2015年基建新增發(fā)電裝機(jī)容量1億千瓦左右��,其中非化石能源發(fā)電超過5300萬千瓦���。預(yù)計年底全國發(fā)電裝機(jī)容量14.6億千瓦����、同比增長7.5%左右�����,其中非化石能源發(fā)電5.1億千瓦�、占總裝機(jī)比重35%左右。

?

(三)后三季度全國電力供需進(jìn)一步寬松����。預(yù)計東北和西北區(qū)域電力供應(yīng)能力富余較多�,華東�����、華中和南方區(qū)域供需總體平衡����、部分省份供應(yīng)能力盈余����,華北區(qū)域供需總體平衡、部分省份供應(yīng)偏緊����。預(yù)計全年發(fā)電設(shè)備利用小時4130小時左右,其中火電設(shè)備利用小時將跌破4600小時�����,再創(chuàng)新低�。

?

三、有關(guān)建議

?

(一)合理控制新開工規(guī)模���,加快加大水電�����、核電和調(diào)峰電源建設(shè)���,拉動和穩(wěn)定經(jīng)濟(jì)增長��,提高電力資產(chǎn)利用效率和效益隨著電力供需進(jìn)一步寬松和電力消費(fèi)換擋到中速增長�����,電力行業(yè)發(fā)展重心從主要解決用電“有沒有”問題轉(zhuǎn)移到主要解決“好不好”問題���,即要著力推動電力結(jié)構(gòu)調(diào)整、促進(jìn)行業(yè)提質(zhì)增效升級��。為此�,要因地制宜、遠(yuǎn)近結(jié)合��,合理控制電源新開工規(guī)模��,在此基礎(chǔ)上�,一是提高電力系統(tǒng)調(diào)峰電源比重,減輕煤電機(jī)組深度調(diào)峰負(fù)擔(dān),降低煤電機(jī)組供電煤耗和污染物排放����,提高各類型電力資產(chǎn)尤其是煤電資產(chǎn)的利用效率和效益。應(yīng)因地制宜�、因技術(shù)經(jīng)濟(jì)條件支撐和當(dāng)?shù)仉娏┬枨闆r,以環(huán)境質(zhì)量改善為目標(biāo)���,穩(wěn)妥有序推進(jìn)大氣污染物超低排放改造,避免環(huán)境效益差�、經(jīng)濟(jì)代價大、能源消耗多����、帶來二次污染的超低排放改造。二是加快加大水電和核電建設(shè)��,提高年度新開工規(guī)模中水電和核電比重�,既能夠拉動和穩(wěn)定經(jīng)濟(jì)增長,又能夠有效規(guī)避當(dāng)前供需寬松困局���,且能夠確保電力結(jié)構(gòu)綠色轉(zhuǎn)型和保障電力中長期安全經(jīng)濟(jì)供應(yīng)�。

?

(二)適度控制新能源發(fā)電建設(shè)節(jié)奏��,加快加大跨省區(qū)送電通道及配電網(wǎng)建設(shè),著力解決“棄水”���、“棄風(fēng)”和“棄光”問題近幾年來我國新能源發(fā)電發(fā)展迅速���,政府、行業(yè)及企業(yè)采取了多項措施來促進(jìn)消納��,但“棄水”�、“棄風(fēng)”和“棄光”問題仍然存在,今年一季度吉林�、甘肅、內(nèi)蒙古等地“棄風(fēng)”限電比例超過20%�����,據(jù)相關(guān)單位預(yù)測�,今年四川和云南“棄水”電量可能分別超過100和300億千瓦時。為此建議���,一是適度控制新能源發(fā)電建設(shè)節(jié)奏���,調(diào)整新能源發(fā)電思路,提高新能源發(fā)電利用率��。大力發(fā)展非化石能源發(fā)電應(yīng)該是優(yōu)先發(fā)展發(fā)電成本較低、容量品質(zhì)較好和環(huán)境效益好的水電和核電�,過快發(fā)展風(fēng)電和光伏發(fā)電將造成生產(chǎn)能力過剩進(jìn)一步加劇、電力資產(chǎn)利用率進(jìn)一步下降�、全社會電價上漲壓力進(jìn)一步加大和國家財政補(bǔ)貼能力不足進(jìn)一步顯現(xiàn),需要適度控制新能源發(fā)電建設(shè)節(jié)奏��。同時�����,發(fā)展風(fēng)電和光伏發(fā)電應(yīng)堅持集中與分散相結(jié)合原則��,近中期優(yōu)先鼓勵分散��、分布式開發(fā)�����。二是加快加大清潔能源基地的跨省區(qū)輸電通道建設(shè)���,盡快核準(zhǔn)開工建設(shè)西南水電基地外送通道,確?,F(xiàn)有電源過剩能力得到更大范圍消納、新增電源能及時送出��。三是嚴(yán)格落實(shí)《關(guān)于改善電力運(yùn)行調(diào)節(jié)、促進(jìn)清潔能源多發(fā)滿發(fā)的指導(dǎo)意見》文件���,在年度電量平衡中預(yù)留空間和優(yōu)先消納���、加大調(diào)峰輔助服務(wù)等市場機(jī)制,加強(qiáng)廠網(wǎng)協(xié)調(diào)��,促進(jìn)清潔能源消納��。四是加快加大配電網(wǎng)建設(shè)和智能化升級改造���,提高電力系統(tǒng)對分布式電源消納能力和供電質(zhì)量���。

?

(三)全面貫徹落實(shí)中發(fā)[2015]9號文件,在試點(diǎn)基礎(chǔ)上�,加快研究制定各項改革實(shí)施細(xì)則和配套文件中共中央國務(wù)院以中發(fā)[2015]9號文正式下發(fā)了《關(guān)于進(jìn)一步深化電力體制改革的若干意見》,明確提出要按照管住中間�、放開兩頭的體制架構(gòu),實(shí)行 “三放開�、一獨(dú)立、三強(qiáng)化”��。當(dāng)前���,一是要按照國家發(fā)展改革委的總體部署��,按照先試點(diǎn)再推廣原則穩(wěn)妥有序推進(jìn)改革�����。逐步擴(kuò)大輸配電價改革試點(diǎn)范圍�����,加快研究制定各項改革實(shí)施細(xì)則和配套文件����。二是加快建立輔助服務(wù)分擔(dān)共享新機(jī)制。結(jié)合近些年日益增大的電網(wǎng)調(diào)峰��、調(diào)頻�、調(diào)壓和用戶可中斷負(fù)荷等輔助服務(wù)新要求��,完善并網(wǎng)發(fā)電企業(yè)輔助服務(wù)考核機(jī)制和補(bǔ)償機(jī)制����。根據(jù)電網(wǎng)可靠性和服務(wù)質(zhì)量,按照誰受益��、誰承擔(dān)的原則,建立用戶參與的輔助服務(wù)分擔(dān)共享機(jī)制���。用戶可以結(jié)合自身負(fù)荷特性���,自愿選擇與發(fā)電企業(yè)或電網(wǎng)企業(yè)簽訂保供電協(xié)議、可中斷負(fù)荷協(xié)議等合同��,約定各自的輔助服務(wù)權(quán)利與義務(wù)��,承擔(dān)必要的輔助服務(wù)費(fèi)用�,或按照貢獻(xiàn)獲得相應(yīng)的經(jīng)濟(jì)補(bǔ)償。三是加快制定《自備電廠管理辦法》�,加強(qiáng)和規(guī)范自備電廠監(jiān)督管理。規(guī)范自備電廠準(zhǔn)入標(biāo)準(zhǔn)����,自備電廠的建設(shè)和運(yùn)行應(yīng)符合國家能源產(chǎn)業(yè)政策和電力規(guī)劃布局要求,嚴(yán)格執(zhí)行國家節(jié)能和環(huán)保排放標(biāo)準(zhǔn)��,公平承擔(dān)社會責(zé)任�����,履行相應(yīng)的調(diào)峰義務(wù)�。擁有自備電廠的企業(yè)應(yīng)按規(guī)定承擔(dān)與自備電廠產(chǎn)業(yè)政策相符合的政府性基金���、政策性交叉補(bǔ)貼和系統(tǒng)備用費(fèi)。完善和規(guī)范余熱�����、余壓����、余氣、瓦斯抽排等資源綜合利用類自備電廠相關(guān)支持政策�����。

?

(四)加強(qiáng)電力需求側(cè)管理��,加快實(shí)施電能替代戰(zhàn)略在今年全國電力供需進(jìn)一步寬松形勢下�����,海南��、山東等地區(qū)仍然存在電力缺口���,極端氣候條件下部分地區(qū)電力供應(yīng)仍會比較緊張�����,電力安全穩(wěn)定運(yùn)行壓力依然較大�����。為此建議��,一是認(rèn)真做好迎峰度夏電力運(yùn)行工作方案及預(yù)案����,統(tǒng)籌電力供需平衡及要素保障����。二是加快供需偏緊地區(qū)重點(diǎn)電源和電網(wǎng)項目建設(shè),加大跨區(qū)跨省電力調(diào)度和互濟(jì)力度��,最大限度保障電力供應(yīng)���。三是加快在工業(yè)�����、交通運(yùn)輸業(yè)����、建筑業(yè)等領(lǐng)域推廣實(shí)施電能替代戰(zhàn)略,提高全社會電氣化水平�,不斷提升電能占終端能源消費(fèi)比重。